はじめに

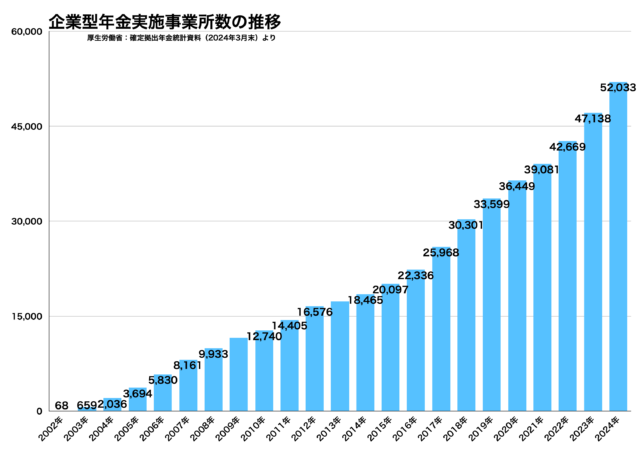

企業型確定拠出年金(以下、企業型DC)は、従業員の老後資産形成を支援する制度として注目されています。実際に加入企業数は年間4800社以上のペースで増えています。

急増の理由は、企業型DCにはさまざまなメリットがあるからですが、制度導入に際しては「掛金の拠出方法」と「加入対象者の範囲」等について慎重な検討が必要です。特に、時給や日給で働くパートタイマーなどの非正規社員をどのように取り扱うかは、実務上の重要なポイントとなります。

中小企業に選択制の企業型DCが広がる背景

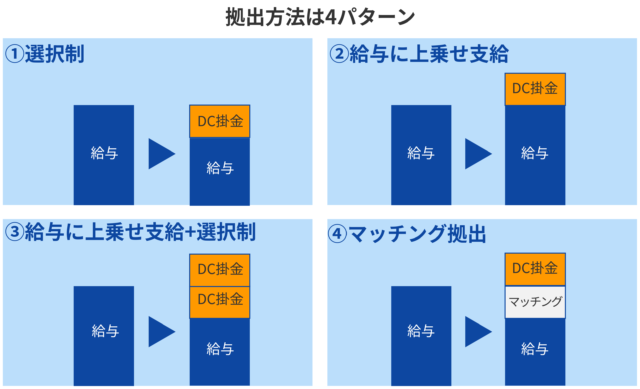

企業型DCを導入する場合、まず最初に検討すべきことは、「掛金の拠出方法」です。企業型DCの掛金拠出方法には大きく4パターンあります。

本来、企業型DCは退職金制度の一形態であり、企業が従業員に対して給与とは別に一定額を上乗せしてDC掛金を拠出する仕組みです。(下図②)しかし、近年では、特に中小企業を中心として、従業員の給与の一部を「生涯設計手当」等として切り分け、そこから掛金を拠出する「選択制」(下図①)と呼ばれる仕組みや、給与上乗せ型に選択制を組み合わせた方式(下図③)が多く採用されています。

この選択制では、拠出する分の金額が所得税や社会保険料の対象外となるため、従業員・企業双方にとってコストメリットがある点がポイントです。その結果として、制度趣旨とはやや異なる形で、中小企業を中心に①と③が広く導入されています。

月給者における選択制の仕組みとメリット

たとえば、月給制の正社員であれば、あらかじめ給与を定額減額し、同額の生涯設計手当を設定することで掛金拠出枠を設けます。具体的には、月給30万円のうち、本来の給与26万円、生涯設計手当4万円に分離し、この生涯設計手当の範囲で従業員が「選択」的に企業型DCに掛金として拠出するイメージです。

生涯設計手当(4万円)のうち仮に3万円を従業員が選択的にDCに拠出すると、その従業員の給与は30万円から27万円に下がることになります。結果的に27万円を基礎として計算される所得税や社会保険料も下がることになります。

このように、就業時間や給与が安定している正社員にとっては、選択制は制度設計が容易で、企業・従業員双方にとって理解しやすくメリットも大きい制度といえます。

(ただし従業員にとっては、将来の年金額や各種給付金が下がるデメリットがある点は要注意です)

最低賃金と生涯設計手当の設定における注意点

選択制を導入する場合、給与から一定額を控除する形となるため、生涯設計手当を設定する際に切り分けた基本給が最低賃金を下回らないように注意が必要です。たとえば、地域別最低賃金が1,000円、月平均所定労働時間が170時間の場合、減額後の基本給が17万円を下回ることはできません。この条件下で月給20万円の従業員に生涯設計手当を設ける場合、設定できる上限は3万円までとなります。

従業員が実際に拠出する額に関わらず、生涯設計手当を設定する時点で切り分けた基本給が最低賃金を下回っていないように留意すべきです。

企業型DCの加入対象と加入除外の考え方

企業型DCの導入段階で検討すべき、もう一つの重要事項は、制度の「加入対象者の範囲」です。

企業型DCは、厚生年金の被保険者であれば役員を含めて原則すべての従業員が適用対象になります。

ただし、実務上は制度の適用対象を正社員に限定するケースも多く見られます。

この場合でも、正社員と実質的に同等の労働条件で働く非正規社員(パート・契約社員など)を、合理的な理由なく加入対象から除外することはできません。

一方で、職務内容や責任の程度が正社員と大きく異なる非正規社員については、加入対象から除外することも可能です。したがって、制度設計においては職務の実態にもとづいた判断がもとめられます。

時給制パートタイマーに選択制を導入するときは要注意!

最近、「年収の壁」への対応策として、時給制パートタイマーにも企業型DCを適用する企業が増えつつあります。ただし、時給制は月々の就業時間によって給与が大きく変動するため、選択制を採用して定額の生涯設計手当を設定することには注意が必要です。

仮に、地域別最低賃金が1,000円の都道府県で、時給1,200円で月150時間勤務を想定するパートタイマーを例とします。この場合、想定される月の給与額は18万円(1,200円×150時間)となります。これに対して仮に2万円の生涯設計手当を設定すると、実質的な給与部分は16万円、実質時給は約1,066円(16万円÷150時間)となります。この段階では最低賃金1,000円を上回っており問題ありません。

しかし、何らかの理由で勤務時間が大きく減った場合、たとえば月80時間しか働けなかったとすると、総給与額は96,000円(1,200円×80時間)、そのうち実質給与部分は76,000円(96,000円-2万)となり、実質時給は950円(76,000円÷80時間)となってしまいます。このように、最低賃金を下回るリスクがあり、法的トラブルを招くおそれがあります。

結論:パートタイマーには「給与上乗せ型」での導入が安全

時給制パートタイマーに選択制の企業型DCを適用することは、最低賃金法違反につながる可能性があるため、原則として避けるべきです。実務上、時給が十分に高く、毎月の就業時間が安定している場合を除いては、選択制の企業型DCは導入しない方が無難です。一方、毎月の給与に一定額を上乗せして拠出する「給与上乗せ型」であれば、最低賃金への影響がないため安心して運用できます。この方式は事実上の昇給と同様の効果があり、「年収の壁」対策としても有効です。

優秀なパートタイマーを確保したい企業にとって、魅力的な退職金制度の提供は大きな差別化要素となります。求人票などにも企業型DCを活用した退職金制度があることを明記し、応募者にとってのメリットを積極的にアピールできます。

企業型DC導入とあわせて賃金制度の見直しも

なお、企業型DCをまだ導入していない中小企業も多いと思いますが、SBIベネフィット・システムズのように、役員1名から加入できるリーズナブルな制度も存在します。低コストかつ柔軟に設計できる企業型DCを活用することで、中小企業でも実現可能な福利厚生制度の充実が図れます。

さらに企業型DCの導入に合わせて、正社員やパートタイマーの賃金制度、評価制度を整備すれば、労働環境や社員のモチベUPにも効果的です。

アイビー社会保険労務士法人ではリーズナブルな賃金制度、評価制度の導入支援を行っています。

Zoomでの無料相談をご希望の方は、ぜひお気軽にお問い合わせください。