Warning: Undefined variable $icon in /home/vyw02244/ivy-srh.or.jp/public_html/wp-content/themes/jstork/library/shortcode.php on line 226

Warning: Undefined variable $icon in /home/vyw02244/ivy-srh.or.jp/public_html/wp-content/themes/jstork/library/shortcode.php on line 226

Warning: Undefined variable $icon in /home/vyw02244/ivy-srh.or.jp/public_html/wp-content/themes/jstork/library/shortcode.php on line 226

Warning: Undefined variable $icon in /home/vyw02244/ivy-srh.or.jp/public_html/wp-content/themes/jstork/library/shortcode.php on line 226

Warning: Undefined variable $icon in /home/vyw02244/ivy-srh.or.jp/public_html/wp-content/themes/jstork/library/shortcode.php on line 226

Warning: Undefined variable $icon in /home/vyw02244/ivy-srh.or.jp/public_html/wp-content/themes/jstork/library/shortcode.php on line 226

Warning: Undefined variable $icon in /home/vyw02244/ivy-srh.or.jp/public_html/wp-content/themes/jstork/library/shortcode.php on line 226

Warning: Undefined variable $icon in /home/vyw02244/ivy-srh.or.jp/public_html/wp-content/themes/jstork/library/shortcode.php on line 226

東京都産業労働局が発表した「中小企業の賃金・退職金事情(平成30年版)」によると、300人以下の中小企業(1060社)のうち、退職金制度「あり」と回答したのは、71.3%でした。

つまり、30%近くの中小企業では退職金制度がないのが現状です。退職金は法律で支給が義務づけられるものではありませんが、優秀な人材を確保し定着性を高めるためには、退職金制度も重要なポイントとなります。

しかし、資金繰りに余裕のない中小企業では、一時に多額の退職金を用意するのはなかなか難しいかと思います。

そこで選択肢として考えられるのが中小企業退職金共済制度(中退共)です。

中退共制度は、昭和34年に中小企業退職金共済法に基づき設けられた中小企業のための国の退職金制度で、現在約37万社、350万人以上の従業員が加入しています。

中退共に加入できる企業規模など

加入できるのは、以下の区分に該当する中小企業のみです。

事業主と中退共が契約を結べば、退職者に直接退職金が支払われます。おおまかな仕組みは下図(中退共HPから引用)のとおりです。

なぜ中退共は多くの中小企業で利用されているのでしょうか。また加入にあたりどんなことに注意すれば良いのでしょうか。中退共には次のようなメリット、デメリットがあります。

企業が中退共に加入するメリット・デメリット

・会社が初めて中退共制度に加入するときは、1年間、掛金の半分を国が補助してくれる

・掛金を増額するときも、増額分の3分の1を1年間、国が補助してくれる

・補助制度は国だけではなく、一部の地方自治体でも実施している場合がある

・掛金は、法人の場合は損金、個人の場合は必要経費として全額が非課税あつかいとなる

・掛金を納付し始めて3年7ヵ月以上を経過すると運用利息と付加退職金が加算され、掛金納付額を上回る退職金が支給される。(2019年11月現在の予定運用利回り:1%、付加退職金はゼロ)

・加入後は面倒な手続きや事務処理がなく管理がかんたん。掛金は口座振替できるので手間がかからない

・中退共と提携しているホテル、レジャー施設を割引料金で利用できるため、従業員への福利厚生として活用できる

・1年以上2年未満で退職した場合は掛金納付総額を下回ってしまう

・掛金を減額するには従業員の同意が必要。従業員の同意が得られない場合は、厚生労働大臣の認定が必要

・どんな辞めかたをした従業員にも退職金が支給されてしまう

・懲戒解雇など特別に認められた場合は退職金の支払いを止めることもできるが、納付した掛け金は中退共に吸収され会社に返ってこない

・自分の退職金が今いくらで、何年勤続すればいくらになるのかを把握しやすい(退職金のシミュレーションはこちら)

・中退共制度のある会社から会社へ転職した場合、一定の要件を満たしていれば退職金を通算することができる

・退職したら簡単な手続で中退共から退職金が直接振り込まれるので安心

・会社が倒産しても中退共の退職金は受けることができるので安心

・自分の給料が差し押さえされても中退共の退職金は法律上差押禁止となっているため差押えされない

・中退共と提携しているホテル、レジャー施設等を、加入企業の特典として割引料金で利用できる

デメリット

・短期間で退職した場合は退職金が全く支給されないことがある

このように中退共は仕組みがシンプルで加入も管理もかんたん、税制上のメリットもあります。従業員側からみても分かりやすく安心という点が大きなメリットです。しかし、やはり短期間で退職する従業員が多い会社の場合は納付した掛け金すら回収できないリスクがあります。

また、一度加入すると毎月の掛金は固定費となり経営を圧迫します。脱退や掛金の減額も難しいことも念頭において判断すべきかと思います。

掛金をどう決めるか

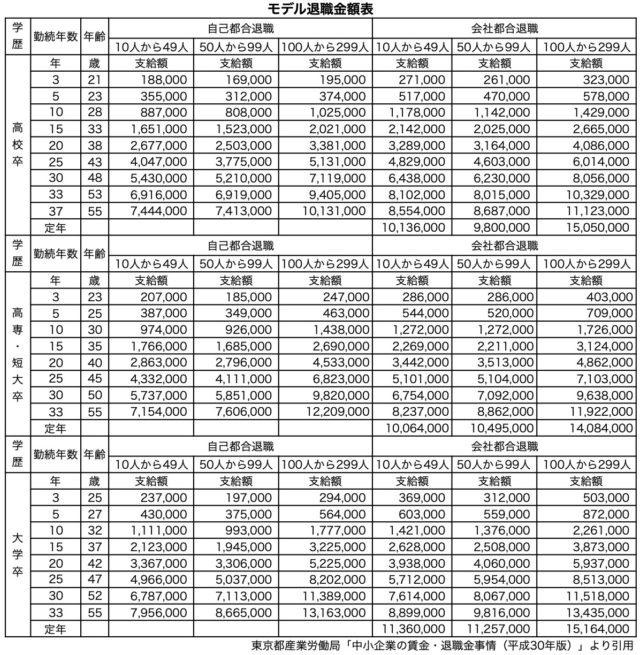

加入する場合、掛金額をどう決めるかというのも検討事項となります。小規模企業では一律に最低掛金の5,000円としているケースもよくありますが、世間相場と見劣りしない退職金を用意したいと考えるなら退職金統計などを参考にすることもできます。

このようなモデル退職金をめやすにしつつ、自社の支払能力を見極めて掛け金額を決めていきます。ここでは東京産業労働局が公開している「中小企業の賃金・退職金事情(平成30年版)」を掲載しています。

自己都合退職時の相場を参考に掛金をきめて、定年や会社都合で退職するときは、一定の上乗せをするかどうかなどを検討します。

就業規則の変更も必要

中退共に加入する場合は、就業規則への記載も必要になります。もっともシンプルに定額の掛金を設定する場合は次のような就業規則規定例となります。

退職金の構成は以下の各号のとおりとする。

①基本退職金

②定年退職加算金

③特別功労金

第〇条(基本退職金)

基本退職金の支給は、会社が各社員について勤労者退職金共済機構(以下「機構」という)との間に、退職金共済契約を締結することによって行うものとする。

2.退職金共済契約の掛金月額は〇円とする。

3.新規に雇い入れた社員については雇い入れより〇ヵ月間の試用期間を経過した月の翌月に、機構と退職金共済契約を締結する。

4.就業規則第〇条に定める休職期間中は掛金の支払を行わない。

5.基本退職金の支給額は、その掛金月額と掛金納付月数に応じ、中小企業退職金共済法に定められた額とする。

第〇条(定年退職加算金)

定年により退職する際には、前条で定める基本退職金に〇%を乗じて得た金額を定年退職加算金として支給する。

第〇条(特別功労金)

在職中、特に功労のあった者に対しては、特別功労金を支給することがある。

この他にも社内資格等級:グレードに基づいて掛金を設定したり、在職中の貢献度を仕組みとして退職金に反映させるポイント制、基本給と掛金を連動させる報酬連動型などの制度設計も可能です。

加入方法

中退共の加入の手続きはとても簡単で、近くの金融機関※で加入申込書を入手して、金融機関に提出するだけです。

(※ゆうちょ銀行・農協・漁協・ネット銀行・外資系銀行は除きます。)

資料請求すれば加入関係書類一式が郵送されてきます。

無料相談や説明会

定期的に説明会なども開催されていますので、制度導入を検討している方は行ってみるのも良いかと思います。

コメントを残す

コメントを投稿するにはログインしてください。